Oleh:

Mohamad Rojana Hamdan, ST., MM.

(The Operation)

Grade V

Bina Solusi

(Dipublikasikan Dengan Seijin PT. CHS Jakarta Timur)

Pada saat PT. CHS adalah sebuah perusahaan yang bergerak dalam beberapa bidang usaha antara lain, perdagangan dan konstruksi/instalasi. Pada bidang perdagangan, PT CHS menangani ekspor, impor, dan distribusi kebutuhan industri. Di bidang ini PT CHS melayani pengadaan kabel, panel, instrumen, dan bahan kimia.

Dengan adanya krisis ekonomi global, PT. CHS masih tetap bertahan walaupun masih agak sulit untuk dapat meraih penjualan seperti tahun-tahun sebelumnya. Dengan demikian menurut manajemen PT. CHS hal ini mulai mengkhawatirkan. Pada kesempatan selanjutnya pihak PT. CHS menghubungi kami (Kantor Bina solusi) untuk mengkonsultasikan perihal pengukuran kinerja keuangan di perusahaan tersebut di saat terjadi krisis ekonomi Global. Satu hal diharapkan pihak manajemen PT. CHS adalah mengenai pengukuran kinerja yang menetapkan satu indikator penilaian dan ditentukan berdasarkan iklim yang ada saat ini di Indonesia.

Selanjutnya, dengan ketentuan tersebut kami menentukan metode analisis diskriminan sehingga perlu melibatkan sejumlah perusahaan sejenis yang dalam hal ini dipilih industri sejenis untuk wilayah JABODETABEK sebagai dasar penentuan model. Dan dengan bantuan pihak manajemen PT. CHS kami berhasil memperoleh data-data yang diperlukan.

Perumusan Masalah

Berdasarkan latar belakang di atas perumusan masalah untuk PT. CHS pada penelitian ini adalah sebagai berikut:

- Sejauh manakah kinerja keuangan yang telah dicapai PT. CHS pada saat ini?

- Faktor manakah yang dominan pengaruhnya terhadap kinerja keuangan PT. CHS dan industri sejenisnya di kawasan JABODETABEK?

Tujuan

Dengan merujuk permasalahan yang telah dirumuskan maka tujuan penelitian ini adalah sebagai berikut:

- Untuk mengetahui kinerja keuangan yang telah dicapai PT. CHS pada saat ini.

- Untuk mengetahui faktor yang dominan pengaruhnya terhadap kinerja keuangan PT. CHS dan industri sejenisnya di kawasan JABODETABEK.

Metode Analisis

Landasan dari penelitian ini menggunakan analisis rasio keuangan yang terdiri atas rasio Likuiditas, Profitabilitas dan Aktifitas. Ketiga jenis rasio tersebut akan di-implemantasikan dalam bentuk model linier. Lebih lanjut mengenai rasio-rasio yang terdapat dalam penelitian ini adalah sebagai berikut:

Rasio likuiditas (X1)

Rasio ini merupakan rasio ini mendeteksi likuiditas berdasarkan rasio total aktiva dan posisi modal kerja (X1) dimana modal kerja diperoleh dari selisih antara aktiva lancar dengan utang lancar. Untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan dapat menggunakan indikator-indikator internal dan beberapa indikator lainnya. Indikator internal mencakup, ketidakcukupan kas, utang dagang membengkak, utilisasi modal (harta kekayaan) menurun, penambahan utang yang tak terkendali. Pada umumnya, perusahaan yang mengalami kesulitan keuangan dan modal kerja nilai Z akan turun lebih cepat daripada total aktiva yang menyebabkan rasio ini turun.

Rasio Profitabilitas

Rasio ini dalam model disini ada dua, yaitu :

Rasio Profirabilitas I (X2)

Rasio Laba Ditahan dibandingkan dengan Total Aktiva (X2). Rasio ini mengukur kemampulabaan kumulatif dari perusahaan. Pada beberapa tingkat, rasio ini juga mencerminkan umur perusahaan. Semakin muda umur perusahaan semakin sedikit memiliki waktu untuk membangun laba kumulatif. Perusahaan yang mulai merugi akan mengalami penurunan nilai Z dari total laba ditahan.

Rasio Profitabilitas II (X3)

Rasio Laba Sebelum Bunga dan Pajak dibandingkan dengan Total Aktiva (X3). Rasio ini mengukur kemampulabaan, yaitu menghitung tingkat pengembalian aktiva dengan membagi laba sebelum bunga dan pajak (EBIT) tahunan perusahaan dengan total aktiva pada neraca akhir tahun. Selain itu, rasio ini berguna sebagai ukuran seberapa besar produktivitas penggunaan dana pinjaman. Apabila rasio ini lebih besar dari rata-rata tingkat bunga yang dibayar, itu berarti perusahaan menghasilkan uang yang lebih banyak daripada bunga pinjaman.

Rasio Aktivitas

Rasio ini dalam penelitian ini ada dua yaitu:

Rasio Aktivitas I (X4)

Nilai Pasar Ekuitas dibandingkan dengan Total Hutang (X4). Rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modalnya sendiri. Sering juga rasio ini digunakan dalam bentuk persamaan Net worth/total debt untuk perusahaan yang tidak terdaftar di Bursa Efek Jakarta. Rasio ini merupakan kebalikan dari rasio utang per modal sendiri (DER). Nilai pasar ekuitas yang dimaksud disini adalah nilai pasar modal sendiri, yaitu perkalian jumlah saham perusahaan dengan harga pasar per lembar sahamnya. Perusahaan-perusahaan yang gagal, pada umumnya, mengakumulasikan lebih banyak utang dibandingkan dengan modal sendiri.

Rasio Aktivitas II (X5)

Penjualan dibandingkan dengan Total Aktiva (X5) atau Total Asset Turn Over Ratio. Rasio ini menunujukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan atau menggambarkan berapa rupiah penjulan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, itu menunjukkan bahwa perusahaan memiliki aktiva terlalu besar ketimbang kemampuan perusahaan untuk menjual.

Dalam bentuk model linier dapat dijabarkan sebagai berikut:

Z = b1X1 + b2X2 + b3X3 + b4X4 + b5X5

Data

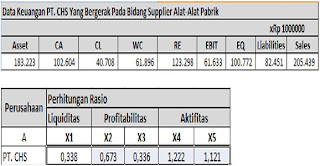

Berikut adalah data yang diperoleh dari objek penelitian dan akan digunakan sebagai dasar analisis

Tabel 1. Data Keuangan

Dari analisis yang telah dilakukan dengan memanfaatkan SPSS Ver. 15 diperoleh hasil model Z-Sebagai berikut:

Z=Y+2.444

Z= 1.571X2+7.736X3+0.199X4+0.856X5

Interpretasi

Untuk menentukan nilai Cut Off dari model Z dilakukan dengan menentukan nilai median. Sedangkan untuk menentukan batas-batas kriteria, hal ini dilakukan dengan mengukur penyimpangan maksimal yang terjadi antara nilai sampel dengan nilai Z. Berikut adalah hasil dari penentuan nilai Cut Off dan nilai batas-batas kriteria tersebut.

Selanjutnya dapat ditentukan batasan dengan kriteria-kriteria sebagai berikut:

Jika nilai Z lebih kecil dari 5.006 maka perusahaan dikatagorikan mempunyai kinerja keuangan belum baik. Dan jika nilai Z lebih besar dari 5,505, maka perusahaan dapat dikatagorikan mempunyai kinerja keuangan yang sudah baik.

Rekomendasi

Dari seluruh analisis yang telah dilakukan dapat diketahui bahwa yang pertama kali diperoleh adalah model Z-Score seperti di bawah ini.

Z= 1.571X2+7.736X3+0.199X4+0.856X5

Pada model terlihat rasio yang mempunyai koefisien tertinggi adalah adalah rasio EBIT terhadap total asset (X3) dengan demikian untuk meningkatkan kinerja keuangan yang paling penting diperhatikan adalah upaya untuk meningkatkan EBIT. Sedangkan yang terjadi pada PT. CHS adalah kriteria kinerja keuangan yang dinilai tidak lebih baik dari perusahaan sejenis lainnya. Sebagai faktor penyebab adalah rendahnya tingkat penjualan dibandingkan perusahaan lainnya.

Boddie, ZVI., Kane, Alex., Marcus, Alan J., (1998), “Investments”, International Edition, Irwin McGraw Hill.

Sawir, Agnes., (2001), “Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan”, PT. Gramedia Pustaka Utama, Jakarta.

Muliaman D Hadad, Wimboh Santoso & Ita Rulina, (2003), Indikator Kepailitan di Indonesia: An Additional Early Warning Tools Pada Stabilitas Sistem Keuangan, BI Jurnal, pp. 2-33.

Tidak ada komentar:

Posting Komentar